Горожане поставили эксперимент и обратились к риелторам, чтобы выяснить, как они помогают при выборе кредита.

_Тюменцы стали брать больше ипотечных кредитов. Этому способствовало снижение ставок от ведущих банков: они оптимизировали свои программы после снижения ставки Центробанка._

Сейчас средняя ставка на новостройки составляет 10% - это минимальное значение за последние 10 лет. По данным заместителя губернатора Тюменской области Евгения Заболотного, за неполные три квартала этого года тюменцы оформили на 24% больше ипотечных кредитов, чем за такое же время в прошлом году.

Но широкий ассортимент программ (по данным сайта banki.ru, в городе 56 финансовых организаций) ставит перед простыми пользователями нелегкую задачу: как промониторить все предложения, чтобы не пропустить по настоящему выгодное?

Поисковики, кажется, только усложняют выбор: по запросу «оформить ипотеку тюмень» они, кроме рекламы банков, предлагают посетить сайты-агрегаторы и даже риелторскую компанию. Тюменцы поставили эксперимент и обратились к риелторам, чтобы выяснить, как они помогают при выборе кредита.

_Яндекс настойчиво отправляет за кредитом в компанию «Этажи"_

«В офисе нам объяснили, что ипотекой занимаются не риелторы, а ипотечные брокеры. Это целое подразделение, которые отслеживает банковские условия и выбирает для клиентов лучшие. Как раз такой специалист рассказал нам об основных условиях и сообщил, что у них есть особая программа „Гарантия низких ставок“. Компания не только собирает информацию о банковских предложениях, но и сотрудничает с кредитными организациями, договариваясь о предоставлении скидок», — говорит участница эксперимента. В компании ставки на 0,1-1,5% ниже по партнерским программам с 12 банками.

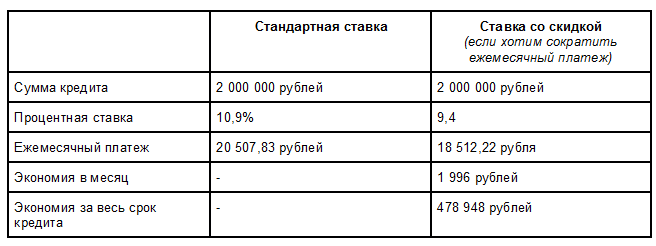

В отделе посчитали выгоду от скидки 1,5% по программе «Уралсиба» на 20 лет.

Выгода может быть разной. Например, меньший ежемесячный платеж, чтобы снизить нагрузку на семейный бюджет. Или больше сумма кредита, чтобы можно было купить квартиру получше, или короче срок ипотеки. Как пояснили в компании, именно в последнем случае экономия будет максимальной и по одной из программ составит около миллиона рублей. Подходящий вариант клиент выбирает сам.

Помощью в выборе варианта ипотеки поддержка клиента не ограничивается. Брокер поможет составить заявку. Для ее одобрения банком важны даже такие мелочи, как правильная ксерокопия или сканы всех документов и грамотно оформленная личная анкета. После этого он отправляет заявку во все выбранные банки.

Отправив документы не в один, а в пять банков, вы не только увеличиваете шансы на одобрение, но и можете выбирать, какая из уже одобренных программ вам нравится больше, а сравнить их поможет тот же брокер.

Что в итоге? Быстро, удобно и выгодно. Обычная консультация в среднем длится от 20 минут. Программы подбирают под конкретный доход и потребности. Заявку можно отправить сразу в несколько банков и получить ответ уже через 1-2 дня.

«По выбранной нами программе моя знакомая может сэкономить от 478 948 до 1 000 000 рублей, потому что ставка получилась ниже, чем в банке», — подвела итог тюменка. Кстати, ей рассказали, как еще можно уменьшить кредит: оформить вычет НДФЛ и направить его на частично-досрочное гашение ипотеки.

Юридическая информация

_Финансовую услугу по кредитованию оказывает «Банк Уралсиб» (ПАО): «Ипотечное кредитование физических лиц на приобретение строящегося жилья и готового жилья от юрлица» с фиксированной процентной ставкой за пользование кредитом от 10,9% (9,4% для клиентов Компании «Этажи»), сроке кредитования до 30 лет, при первоначальном взносе от 30% до 80%. В рамках данной программы можно получить кредит на цели приобретения строящегося или готового (от продавца — юридического лица) жилого объекта недвижимости, на срок от 3 до 30 лет. Минимальная сумма кредита — 300 000 рублей, максимальная — 80% от стоимости приобретаемого объекта недвижимости. Ставка по кредиту 10,9% (от 9,4% до 9,9% для клиентов компании «Этажи», зависит от первоначального взноса). При подтверждении дохода справкой по форме банка применяется надбавка к процентной ставке в размере 0,5% годовых. Первоначальный взнос требуется в размере от 10% до 80% от стоимости приобретаемого объекта недвижимости. Обеспечение по кредиту — залог приобретаемого Объекта недвижимости/залог права требования к застройщику. Досрочное погашение (полное/частичное) — без ограничений по сумме, без штрафов и моратория. Дополнительные расходы по кредиту: страхование объекта недвижимости. Страхование жизни и трудоспособности заемщика осуществляется по инициативе заемщика (при отказе от страхования процентная ставка увеличивается на 1% годовых). Страхование ответственности заемщика необходимо при первоначальном взносе до 20%. Условия действительны с ПАО «Банк Уралсиб», ген. лицензия №30 от 10.09.2015._

_реклама_