Разбираемся в виде платежей на примере конкретных цифр.

Какой продукт самый популярный в банке для среднего россиянина? Конечно, кредит. Граждане берут ипотеки, заводят кредитные карты, покупают в долг автомобили, а также получают потребительские кредиты на личные нужды. Несмотря на последствия кризиса-2020, за первые месяцы текущего года населению выдано более 10 триллионов рублей в кредит. Большая часть погашений вынесена в аннуитетные платежи, меньшая — дифференцированные. Что это вообще?

● Аннуитетный платеж — это когда человек вносит идентичную сумму каждый месяц, вне зависимости от каких-либо условий, на протяжении всего срока кредита.

● Дифференцированный платеж — выплаты неравномерные. В начале человек выплачивает наиболее внушительные деньги, погашая большую часть процентов по кредиту, в дальнейшем же сумма платежей постоянно уменьшается.

Разберем на практике. Вася Пупкин взял большой кредит на пять миллионов. Вася уверен в себе, своей платежеспособности и даже убедил в этом банк. При этом досрочно гасить кредит Вася не собирается. То есть, он, конечно, подумывал об этом, но низкая финансовая грамотность и высокая моментная жадность гражданина Пупкина против, иначе ведь не останется на пиво и спутниковое телевидение. Процентную ставку банк для Васи установил щадящую — восемь процентов, срок — десять лет. При аннуитетном платеже, которые банки так любят, в месяц Вася будет платить 60,683 рубля, в итоге переплатит 2,279,655 рублей. Васю такой вариант не пугает, ведь у него есть постоянный источник дохода в виде ненавистной работы, а переплата почти в половину суммы его не пугает, все равно Вася не может представить такую сумму в голове.

Банку, конечно, выгоден аннуитет, ведь, несмотря на одну и ту же сумму платежей по всему сроку кредита, клиент сперва из этих платежей вбухивает максимум в процент и минимум в сам долг. Стало быть, если Вася переоценил свои платежные способности и перестал платить, банк через суд взыщет с него недостающую сумму долга, которая и через год выплат будет очень близка к пяти изначальным миллионам. Плюс банк остается в плюсе даже при досрочном погашении кредита, ведь большинство процентов уже выплачено.

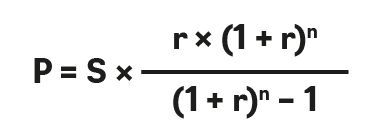

С аннуитетом разобрались. Так вот если бы Вася был умнее, зарабатывал больше и действительно хотел бы погасить крупный кредит досрочно с минимальной переплатой, то он бы выбрал дифференцированный вариант. Как же обстоят дела с ней, с дифференцированной выплатой? Немного скучной математики. Для расчета процентов по аннуитетным платежам существует специальная формула, где: P — аннуитетный платеж; S — сумма кредита; r — месячная процентная ставка; n — срок кредита в месяц.

При абсолютно идентичных условиях кредита первая выплата составит 74,543 рублей, а финальная выплата уже 41,949 рублей. С каждым месяцем придется платить примерно на 250 рублей меньше. Итоговая сумма будет 7,017,251 рублей. Разница между этой суммой и суммой при аннуитетном платеже составит 262,404 рублей. Достаточно весомое различие, правда?

Кому же может подойти такой вид платежа? В первую очередь речь идет конечно же о людях, имеющих возможность выплачивать кредит прямо сейчас. Благодаря первоначально большим выплатам, можно будет обезопасить себя от трудностей с выплатами в дальнейшем. Также важно помнить и о существенно меньшей переплате, что является возможно даже более весомым плюсом для некоторых людей. А учитывая такую выгоду, дифференцированный платеж подойдет для ипотеки как нельзя лучше, ведь он одновременно и более дешевый, и более комфортный в долгосрочной перспективе.

Банки прекрасно понимают разницу в выгоде для себя и нередко не позволяют клиентам брать кредиты с дифференцированными выплатами. Как же быть? Спрашивать и настаивать, другого варианта нет. Либо довольствоваться аннуитетом, тем более, что многие банки не берут никаких штрафов за досрочное погашение. Васе, конечно, уже не помочь, ему платить еще девять лет и десять месяцев равными платежами, но остальные еще могут выбирать.