Корреспондент «Вслух.ру» выяснил, насколько сильно повлиял ЦБ, следящий за ставками по потребительским кредитам, на предложения в банках, выдающих займы без справок о доходах.

Спустя месяц после того, как ЦБ вновь стал следить за процентными ставками по потребительским кредитам у крупнейших банков и выводить среднерыночную величину, некоторые банки опустили процентные ставки.

Мы решили выяснить, насколько изменились ставки по предложениям у банков, участвовавших в обзоре «Вслух.ру» от 22 июня: у «Альфа-банка», «ОТП-Банка», «Русфинанс банка», «Русского стандарта» и «Хоум кредита».

Быстрые кредиты в ТЦ на покупку техники

Самые распространенные потребительские кредиты без справок о доходах, которые оформляются обычно в магазинах бытовой техники и электроники. В таких случаях банк за полчаса одобряет заявку и требует только паспорт и, как второй документ на выбор, водительское удостоверение, свидетельство пенсионного страхования (СНИЛС), загранпаспорт либо свой ИНН.

Так, ОТП-Банк — вторая по величине процентной ставки финорганизация в нашем прошлом обзоре — не сменил условия кредитования, судя по документам, представленным на сайте. Банк по-прежнему готов выдать кредит до 300 тыс. рублей по паспорту и, на выбор, второму документу. В зависимости от вида кредита, перечень которых на сайте банка не предоставлен, ставка варьируется от 8% до 114,24% годовых. Срок — от полугода до трех лет.

В Русском стандарте новая тарифная сетка поредела на 146 предложений. Из списка ушли займы, требующие дополнительный документ (например, справку о доходах 2-НДФЛ или действующий загранпаспорт). На 17 процентных пунктов снизилась и максимальная процентная ставка — до 75% годовых. Она действует в предложении «Льготный кредит 6-0%» до двух лет, где льготная ставка 25,2% годовых действует только первые полгода.

Лидер прошлого обзора — [Русфинанс банк](http://www.rusfinancebank.ru/ru/consumer-credit.html «» — снизил максимальную ставку по таким кредитам в 1,8 раза — до 64,44% годовых. Минимальная наоборот немного поднялась и сейчас составляет 8,12% годовых. В остальном условия кредитования остались те же: банк готов заплатить магазину до 500 тыс. рублей за ваши покупки, срок кредита — от трех месяцев до трех лет.

В итоге самый дорогой банк на сегодня — ОТП-Банк, готовый заплатить до 300 тыс. рублей по ставке до 114,24% годовых. Самый щедрый и дешевый — Русфинанс банк, готовый отдать до 500 тыс. рублей по ставке до 64,4% годовых.

Кредиты наличными

Один из популярных потребкредитов — без справок. По данным Национальной службы взыскания (коллекторское агентство) на 1 июня, это самый объемный вид кредита после ипотеки в общем кредитном портфеле Уральского федерального округа — 307 млрд 261 млн рублей.

Максимально высокие процентные ставки по таким займам отмечались у Русфинанс банка (до 80,38% годовых), Альфа-банка (до 77% годовых) и у банка «Хоум кредит» (до 69,9% годовых).

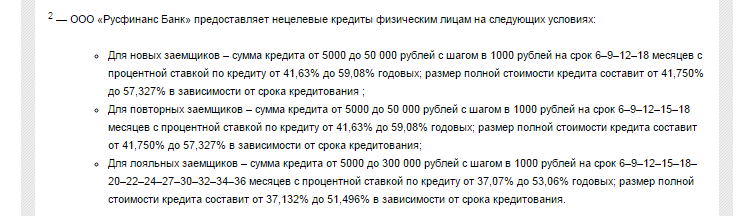

На сегодня Русфинанс банк предлагает экспресс-кредит наличными до 50 тыс. рублей на срок до 18 месяцев по ставкам от 41,6% (в 1,6 раза ниже уровня июня) до 59,08% годовых (в 1,4 раза ниже). Условия при этом не изменились: банк по-прежнему дает до 50 тыс. рублей на срок до 18 месяцев по двум документам — паспорту и одному на выбор.

Альфа-банк при тех же условиях по кредиту «Быстро» предоставит до 70 тыс. рублей на срок до 18 месяцев. При этом процентная ставка упала в 1,8 раза — до 44% годовых.

Банк «Хоум кредит» готов дать кредиты своим клиентам по ставкам до 49,9% годовых (снижение в 1,4 раза) на сумму от 1 тыс. до 300 тыс. рублей. Сроки по кредитным предложениям — до трех лет. При этом ставка, пояснили в колл-центре банка, становится меньше при большей сумме займа.

Чтобы стать клиентом банка, нужно оформить в нем кредит на покупку бытовой техники, пояснили в колл-центре организации. У остальных банков, участвовавших в обзоре, условия и ставки не изменились.

Как пояснил президент ассоциации кредитных организаций Тюменской области Михаил Микульский, в условиях борьбы за клиентов сложно сказать, как может сказаться понижение ставок на банки. «Сейчас идет борьба за клиента. И само собой, что при снижении ставок, банки теряют часть своих доходов. Но в любом случае однозначно сказать — это скажется негативно или позитивно — нельзя. Здесь нужно разбирать каждую ситуацию отдельно», — сказал Михаил Микульский.