Банкам-нарушителям придется компенсировать заемщику убытки в двойном размере.

Минфин разработал поправки к закону «О потребительском займе». Банки, которые навяжут страховку, компенсируют заемщику убытки в двойном размере, сообщает телеканал «Тюменское время». Например, если человеку продали полис стоимостью 100 тысяч рублей, то вернут все 200. Потребитель должен обратиться в Центробанк или суд. Не секрет, что тема очень актуальна. Ведь практически каждому, кто пришел за кредитом, менеджер банка рекомендует оформить страховку. И в большинстве случаев от такого предложения просто «невозможно отказаться».

«Пришла в банк, и сумма нужна была срочно, поэтому была готова на любые условия. Менеджеры ведь психологи, своего рода, они это поняли и сразу же говорят, что нужна страховка жизни, что это необходимо. А если откажусь, то процент будет выше значительно. И намекнули, что вероятно могут вообще не одобрить кредит», — возмущается тюменка Наталья Потанина.

На самом деле, и сейчас страхование исключительно добровольно. И по закону о защите прав потребителей, банк не может не выдать кредит из-за отсутствия страховки. Но в то же время не обязан объяснять причину отказа. На условиях анонимности бывшая сотрудница одного из банков согласилась рассказать, почему менеджеры бывают так настойчивы.

«На каждого сотрудника, который работает в банке, стоит определенный план. Его нужно выполнить не только по количеству кредитов, но и со страховками. Чем больше страховок оформишь — тем выше зарплата. Сотрудник сам решает: либо он выдает кредит без страховки, но тогда получает нагоняй от начальства, вплоть до того, что пишет объяснительную, либо уговаривает клиента, что процентная ставка со страховкой понижается», — рассказала женщина.

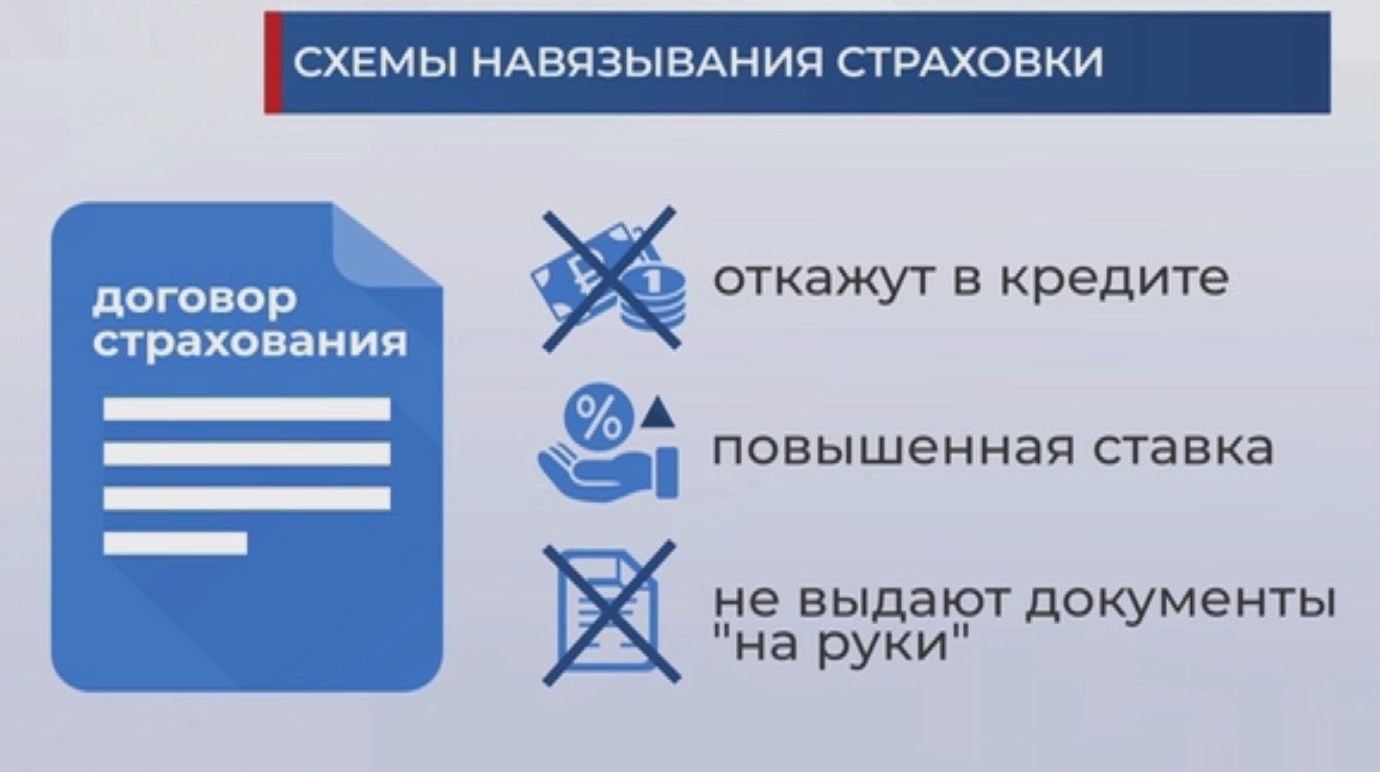

Существует несколько стандартных схем навязывания. Это уже упомянутый отказ в выдаче кредита. Повышение процентной ставки, когда иногда, действительно, выгоднее взять страховку. Один из приемов — при оформлении документов вам ничего не выдают на руки. Ни самого полиса, ни квитанций об оплате. Говорят, что будут готовы позже. Есть риск, что от страховки человек не успеет отказаться.

Сейчас расторжение договора о страховании возможно в течение 14 дней — это так называемый период охлаждения. Необходимо обратиться в страховую компанию и написать заявление. Некоторые фирмы требуют отправить документы почтой. И страховщик в течение 10 дней обязан вернуть деньги. А еще потребитель может обратиться в Роспотребнадзор. В Тюменской области около 30% жалоб, поступающих на банки, связано именно с навязыванием страховок. Однако, доказать это — практически невозможно.

Между тем, если страховой полис есть, а кредит выплачен досрочно, можно потребовать вернуть часть суммы. Однако надо внимательно читать оба договора: прописано ли в условиях, что страховка напрямую зависит от займа. Это же касается и повышения процентной ставки при расторжении страховки. Новые поправки к закону, безусловно, нужны, и даже Центробанк к ним относится положительно. Вопрос только в том, как это будет работать.

«Возможно, будет какой-то алгоритм действий сотрудников банка — как он должен предлагать свою услугу. И выбор ответа: предложили страховку/не предложили», — предполагает юрист Любовь Сафаргалиева.

В то же время в специалисты отмечают, что страховые случаи наступают достаточно часто. В основном они связаны с серьёзными заболеваниями, например, онкологией. То есть страховка вещь все-таки полезная. Но все же принимать окончательное решение — стелить соломку или нет — должен сам потребитель.

_Фото: vbankrote.ru_